SİLİFKE BELEDİYESİ’NE SAYIŞTAY ŞOKU!..

SİLİFKE BELEDİYESİ’NE SAYIŞTAY ŞOKU!..

Silifke Belediyesi’nin 2022 yılına ilişkin Sayıştay denetim raporu Sayıştay’ın resmi internet adresinde yayınlandı. Denetim sonuçlarının açıklandığı raporda Silifke Belediyesi'nde yasalara ve mevzuata uyulmadığı tespit edildi. Raporunun tamamını görmek ve elde etmek isteyenler, Silifke Belediyesi 2022 yılı Sayıştay Raporu yazarak internette aramaları, rapora ulaşmalarına yeterli olacaktır.

Sesimiz Haber Merkezi

Sayıştay tarafından yapılan incelemenin ardından, müfettişler tarafından hazırlanan 43 sayfalık raporda öne çıkanlar ise oldukça ilginç ve su götürür nitelikte.

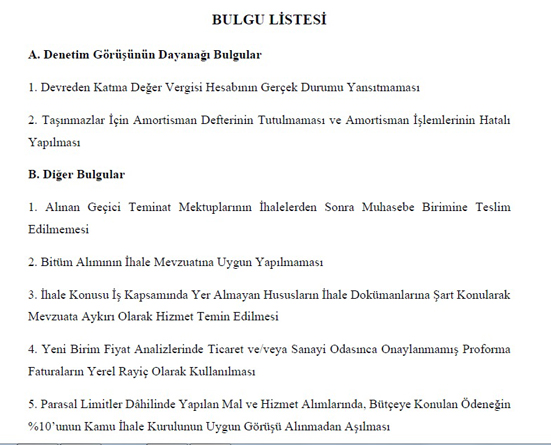

KATMA DEĞER VERGİSİ HESABI

Raporda 191 İndirilecek katma değer vergisi hesabının hatalı kullanılması sonucu 190 Devreden katma değer vergisi hesabı tutarının olması gerekenden fazla olduğu görüldüğü belirtildi. Buna göre, "Kamu hizmeti üretiminde nihai tüketici olarak kullanmak veya tüketmek üzere satın alınan mal veya hizmet için ödenen katma değer vergisinin 191 İndirilecek katma değer vergisi hesabına kaydedilmesi hukuken mümkün görünmemektedir. Yapılan incelemede kamu hizmeti üretiminde nihai tüketici olarak kullanılmak veya tüketilmek üzere satın alınan mal veya hizmet için ödenen katma değer vergisinin 191 İndirilecek katma değer vergisi hesabına kaydedildiği, kaydedilen bu tutarların da ay sonlarında 190 Devreden katma değer vergisi hesabına kaydedildiği, böylece bu hesabın 1 milyar 891 milyon 858 bin 47 TL hatalı bilgi içerdiği tespit edilmiştir." denildi.

AMORTİSMAN DEFTERİ TUTULMAMIŞ

Raporda "Taşınmazlar İçin Amortisman Defterinin Tutulmaması ve Amortisman İşlemlerinin Hatalı Yapılması" bulgusuna rastlandığı yazıldı.

Raporda,, "Amortisman Defterinin Tutulmaması Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 187’nci maddesinde bir yıldan fazla kullanılabilen ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz kalan maddi duran varlıklar için amortisman ayrılacağı, bu yönetmelik kapsamına dâhil kamu idarelerince muhasebe sistemine dâhil edilen maddi duran varlıklardan; hangilerinin amortismana tabi tutulacağı ve bunlara ilişkin uygulanacak amortisman süre, yöntem ve oranları ile ilgili olarak Maliye Bakanlığınca belirlenen esas ve usullerin uygulanacağı belirtilmiş ve Tutulacak diğer defterler başlıklı 18’inci Bölümünün 491’inci maddesinde Duran Varlıklar Amortisman Defteri sayılmıştır."

"Maddi Duran Varlıklar Grubunda Yer Alan Bazı Varlıklar İçin Amortisman Ayrılmaması Muhasebat Genel Müdürlüğü Genel Tebliği’nin (Sıra No: 47) Amortisman ve tükenme payı ayırma yöntemi başlıklı 5’inci maddesinde; duran varlıklar için amortisman ve tükenme payı ayrılmasında normal amortisman yönteminin uygulanacağı ve bu yönteme göre varlıklar için amortisman ve tükenme payının, varlığın yararlanma süresine göre Ek-1’de yer alan Amortisman ve Tükenme Payı Süre ve Oranları Listesinde belirlenen oranlarda her yıl eşit olarak ayrılacağı belirtilmiştir. Tebliğin Amortisman ve tükenme payı süre ve oranları başlıklı 6’ncı maddesinde de; Amortisman ve tükenme payı süresi, duran varlıkların aktife girdiği yıldan başlar denilmektedir. Yukarıda yer alan hükme göre varlıkların aktife girdiği yılda Tebliğ eki olan listede yer alan oranlara göre amortisman ayrılması gerekmektir. Yapılan incelemede aşağıda yer alan tabloda yer alan varlıklar için amortisman ayrılmadığı tespit edilmiştir." "Teminat Mektupları İhalelerden Sonra Teslim Edilmemiş!"

GEÇİCİ TEMİNATLAR TESLİM EDİLMEMİŞ

ihaleler kapsamında alınan geçici teminat mektuplarının muhasebe birimine teslim edilmediği raporda belirtildi. Mevzuat hükümlerine göre mahalli idareler tarafından 4734 sayılı Kamu İhale Kanunu kapsamında yapılan ihaleli işlerde alınan ihale üzerinde bırakılan istekli ile ekonomik açıdan en avantajlı ikinci teklif sahibi istekliye ait geçici teminat mektuplarının muhasebe birimine gönderilmesi, bu birimin de söz konusu teminat mektuplarını ilgili muhasebe hesaplarına kaydetmesi gerekiyor. Bitüm alımının ihale mevzuatına uygun yapılmaması idare hizmetlerinde kullanılan bitümün, ihale mevzuatına uygun olmayan bir şekilde, doğrudan temin yöntemiyle edinildiği de görülmüş.

MEVZUATA AYKIRI HİZMETLER TEMİN EDİLMİŞ

Raporda ‘İhale Konusu İş Kapsamında Yer Almayan Hususların İhale Dokümanlarına Şart Konularak Mevzuata Aykırı Olarak Hizmet Temin Edilmesi' idarenin 2022 yılı içerisinde devam eden yapım ihalelerinin bir kısmında kontrollük hizmetlerinin yerine getirilmesi amacıyla ihale dokümanlarında binek araç temin edileceği yönünde düzenlemeler yapıldığı görüldü. Yine 'Yeni Birim Fiyat Analizlerinde Ticaret ve/veya Sanayi Odasınca Onaylanmamış Proforma Faturaların Yerel Rayiç Olarak Kullanılması 4734 sayılı Kamu İhale Kanunu' kapsamında ihale edilen yapım işlerinde, sözleşmede bulunmayan veya fiyatı belirli olmayan işlerin fiyatının proforma faturalara dayalı olarak oluşturulduğu ancak proforma faturaların yerel rayiçlere uygun olduğuna ilişkin ticaret ve/veya sanayi odasının onayının alınmadığı tespit edildi.

ONAYSIZ FİYATLANDIRMALAR

Yapılan incelemede; idare tarafından ihale edilen iki adet yapım işinde çeşitli nedenlerle proje değişikliği yapıldığı ve sözleşmede bulunmayan veya fiyatı belirli olmayan işler için dört adet yeni birim fiyat tespiti yapıldığı görülmüştür. Ancak yeni birim fiyat yapılırken mezkûr Şartname'de belirtilen usule aykırı olarak, firmalardan alınan proforma faturaların ticaret ve/veya sanayi odasına onaylatılmadan fiyatların oluşturulduğu tespit edilmiş.

LİMİT AŞIMLARI YAPILMIŞ

4734 sayılı Kamu İhale Kanunu’nun 21’inci maddesinin (f) bendi ve 22’nci maddesinin (d) bendinde belirtilen parasal limitler dâhilinde yapılan mal ve hizmet alımı harcamaların yıllık toplamının, 2022 yılı bütçesine bu amaçla konulan ödeneğin yüzde 10’unu, Kamu İhale Kurulunun uygun görüşü alınmadan aşıldığı görülmüştür. Mal alımlarında bu oran yüzde 16,10 hizmet alımlarında ise yüzde 10,46 olarak gerçekleşmiş. İdare tarafından 2022 yılı içerisinde 4734 sayılı Kanun’un 21/f ve 22/d maddeleri kapsamında gerçekleştirilen mal ve hizmet alımlarında, bütçeye bu amaçla konulan ödeneğin yüzde 10’u tutarındaki sınırın, Kamu İhale Kurulunun uygun görüşü alınmadan aşılması hususu, 4734 sayılı Kanun ve ilgili Tebliğ hükümlerine aykırılık teşkil ediyor.

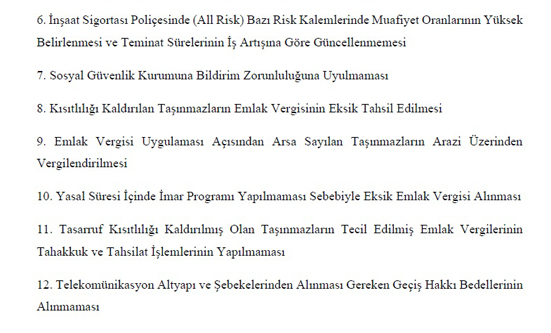

İNŞAAT SİGORTASI PIOLİÇESİNDE MUAFİYET ORANI YÜKSEK

'Bütün Riskler Sigortasında Bazı Risk Kalemlerinde Muafiyet Oranlarının Yüksek Belirlenmesi' idare tarafından yaptırılan yapım işlerinde, yükleniciler tarafından yaptırılan bütün riskler (All risk) sigortalarında bazı risk kalemlerine yüzde 2’den fazla muafiyet uygulandığı görülmüş. Yapılan incelemede, idarenin yapım işlerine ait sigorta poliçelerinde deprem, diğer tabiat olayları, diğer hasarlar, yangın, hırsızlık, üçüncü şahıs maddi hasarları ile bakım devresi hasarlarında yüzde 10 ve kazık iksa ankraj işleri hasarlarına yüzde 20 muafiyet uygulanacağı belirlenmiş. Yine idare tarafından ihale edilen ve yürütülen yapım işlerinde bütün riskler (All risk) sigorta poliçesinin iş artışı nedeniyle güncellenmediği görülmüş.

SOSYAL GÜVENLİK KURUMUNA BİLDİRİM ZORUNLULUĞUNA UYULMAMIŞ

Raporda, Sosyal Güvenlik Kurumuna Bildirim Zorunluluğuna Uyulmaması Piyasadan hazır halde alınıp satılan mal alımı ihalelerinde Sosyal Güvenlik Kurumuna bildirim yapılmadığı görülmüştür. Sosyal Güvenlik Kurumu Prim ve İdari Para Cezası Borçlarının Hak edişlerden Mahsubu, Ödenmesi ve İlişiksizlik Belgesinin Aranması Hakkında Yönetmeliğin “İhalelerin bildirimi” başlıklı 5’inci maddesinde idarelerin, ihale yolu ile yaptırdıkları her türlü işleri üstlenenleri ve bunların tebligat adreslerinin sözleşmenin imzalandığı tarihi takip eden on beş gün içinde Sosyal Güvenlik Kurumuna bildirmek zorunda olduğu, ancak ihale konusu işin piyasadan hazır halde alınıp satılan malın temini olması durumunda bu işlerin idare tarafından Kuruma bildirilmeyeceği hükme bağlanmış. Buna göre piyasadan hazır halde alınıp satılmayan nitelikteki mal alımlarına ilişkin ihalelerin de Sosyal Güvenlik Kurumuna bildirilmesi hukuki bir zorunluluk.

EMLAK VERGİSİ EKSİK TAHSİL EDİLMİŞ

Kısıtlılığı Kaldırılan Taşınmazların Emlak Vergisinin Eksik Tahsil Edilmesi Tasarruf kısıtlılığı kaldırılan taşınmazlara ilişkin emlak vergilerinin, ilgililerinden eksik tahsil edildiği görülmüş. Yapılan incelemede kısıtlı taşınmazlardan bazılarının önceki yıllarda yapılmış olan imar planları ile kısıtlılıklarının kaldırıldığı, ancak kaldırılma tarihini takip eden bütçe yılından itibaren emlak vergilerinin ilgililerinden tam olarak tahsil edilmediği böylece idare gelirlerinde azalışa sebebiyet verildiği tespit edilmiş. Yine 'Emlak Vergisi Uygulaması Açısından Arsa Sayılan Taşınmazların Arazi Üzerinden Vergilendirilmesi' zirai faaliyet dışında kullanılan ya da boş tutulan arazilerin emlak vergilerinin binde altı yerine binde iki üzerinden tahsil edildiği görülmüştür.

İMAR PLANLARI NEDENİYLE GELİR KAYBI YAŞANMIŞ

Bir başka bulguda ise, 'Yasal Süresi İçinde İmar Programı Yapılmaması Sebebiyle Eksik Emlak Vergisi Alınması' imar planı yapıldıktan sonra yasal süresi içinde imar programı yapılmaması sebebiyle imar planıyla kısıtlanmış taşınmazlardan emlak vergisinin uzun süre 1/10 oranında alındığı görülmüş. Mevzuat hükümleri birlikte değerlendirildiğinde belediyelerin imar planını yaptıktan sonra en geç üç ay içerisinde bu planlara ilişkin imar programlarını da yapması gerektiği, aksi durumda imar planları ile tasarrufu kısıtlanmış taşınmazların emlak vergilerinin uzun süre olması gereken tutarın 1/10’u kadar alınması durumunun ortaya çıkacağı anlaşılmaktadır. Yapılan incelemede Belediye sınırları içerisinde bulunan ve imar planları ile tasarrufu kısıtlanan taşınmazların, emlak vergilerinin yasal süresi içinde imar programı yapılmaması sebebiyle uzun yıllar 1/10’u kadar alındığı, böylece İdarenin gelir kaybına sebebiyet verildiği tespit edilmiş.

EMLAK VERGİSİ TAHAKKUK VE TAHSİLAT İŞLEMLERİ YAPILMAMIŞ

'Tasarruf Kısıtlılığı Kaldırılmış Olan Taşınmazların Tecil Edilmiş Emlak Vergilerinin Tahakkuk ve Tahsilat İşlemlerinin Yapılmaması' idare sınırları içerisinde bulunan kısıtlı taşınmazlardan satış, istimlak veya hibe yoluyla ahara devir ve temlik edilenlerin, kısıtlamanın devam ettiği sürede tecil edilen emlak vergilerinden tahsilat zamanaşımına uğramamış olanlarının tahakkuk ve tahsil edilmediği görülmüş. Yapılan açıklamada, "Mevzuat hükümleri birlikte değerlendirildiğinde tasarrufu kısıtlanmış taşınmazların satılması, istimlaki veya hibe yoluyla ahara devir ve temliki halinde, kısıtlamanın devam ettiği sürede tecil edilen vergilerden tahsilat zamanaşımına uğramamış olanlarının muaccel hale geleceği, bu yüzden bahse konu vergilerin tahakkuk ve tahsilatının yapılması gerektiği anlaşılmaktadır. Yapılan incelemede İdare sınırları içerisinde bulunan kısıtlı taşınmazlardan satış, istimlak veya hibe yoluyla ahara temlik edilenlerin, kısıtlamanın devam ettiği sürede tecil edilen emlak vergilerinden tahsilat zamanaşımına uğramamış olanlarının tahakkuk ve tahsilat süreçlerinin yerine getirilmediği, böylece idare gelirlerinde azalışa sebebiyet verildiği tespit edilmiştir."

GEÇİŞ HAKKI BEDELLERİ ALINMAMIŞ

Telekomünikasyon Altyapı ve Şebekelerinden Alınması Gereken Geçiş Hakkı Bedellerinin Alınmaması Sabit ve mobil haberleşme altyapısı veya şebekelerinde kullanılan her türlü kablo ve benzeri gerece ilişkin geçiş hakkı ücretlerinin takip ve tahsil edilmediği görülmüş. Sayıştay'ın açıklamasında "Belediyelerin ilgili telekomünikasyon firmalarından mevzuatla belirlenen sınırlar dahilinde geçiş hakkı ücreti belirlemesi ve bu ücretlerin geçiş hakkını kullanan işletmecilerden tahsil etmesi gerekmektedir. Yapılan incelemede Belediyenin yetki ve sorumluluk alanı içinde sabit ve mobil haberleşme altyapısı veya şebekelerinde kullanılan her türlü kablo ve benzeri gerece ilişkin geçiş hakkı ücretlerine ilişkin bir belirleme yapılmadığı, böylece söz konusu gelir kaleminin takip ve tahsilinin yapılmadığı görülmüştür. Kamu idaresi cevabında bulgu konusu hususa iştirak edilmiş olup, geçiş hakkı bedelleri için ilgili firmalar nezdinde gerekli işlemlerin başlatıldığı belirtilmiştir. Sonuç olarak geçiş hakkını kullanan işletmecilerden ve telekomünikasyon firmalarından tahsil edilmek üzere mevzuatla belirlenen sınırlar dahilinde geçiş hakkı ücreti belirlenmesi ve bu firmalardan olan alacaklara ilişkin tahsilat süreçlerinin tamamlanması gerekmektedir."

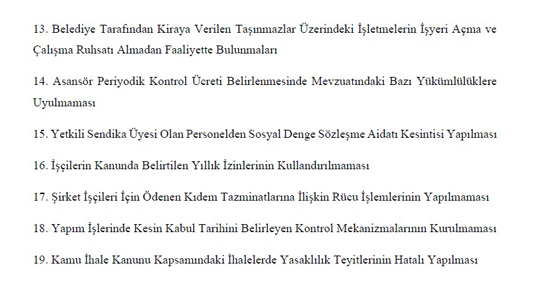

İŞÇİLERİN YILLIK İZİNLERİ KULLANDIRILMAMIŞ

İdarede çalışan işçilerin sosyal hakları olan yıllık ücretli izinlerinin zamanında düzenli olarak kullandırılmadığı ve bu nedenle birikmiş yıllık izin sürelerinin bulunduğu görülmüştür. Anayasa’nın “Çalışma şartları ve dinlenme hakkı” başlıklı 50’nci maddesinde; dinlenmenin çalışanların hakkı olduğu ve bu haklar ile şartlarının kanunla düzenleneceği hüküm altına alınmış. Yapılan incelemede idarede görev alan kadrolu 92 işçiden 4’ünün 500 günden, 18’inin 400 günden, 16’sının 300 günden, 17’sinin 200 günden ve 21’inin 100 günden fazla kullanmadığı izinlerinin olduğu tespit edilmiş. Ayrıca işçi başına kullanılmayan ortalama 261 gün yıllık izin bulunduğu hesaplanmış. Raporda bu işçilerin emekli olduklarında veya herhangi bir şekilde iş akitleri sona erdiğinde mevzuat hükümleri gereği yıllık izin hakları işçinin son ücreti dikkate alınarak izin ücreti ödeneceğinden idareler açısından öngörülemeyen giderlerin ortaya çıkmasına neden olacağı belirtildi.

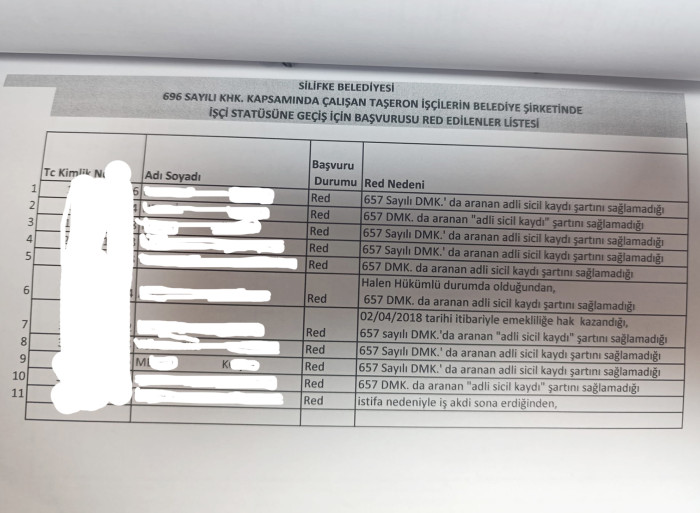

Ayrıca 696 sayılı KHK kapsamında bulunan Şirket personellerine üst işveren sıfatıyla ödenen kıdem tazminatı tutarlarına ilişkin ilgili firmalara rücu işlemlerinin başlatılmadığı görülmüş. Sayıştay, "Kurum bütçesinden ödenen kıdem tazminatlarının belirli kısımlarından sorumlu olan alt işverenlere yönelik rücu işlemlerinin başlatılması, böylece bu alt işverenlerden hukuken alınması gereken tutarlara ilişkin tahsil süreçlerinin başlatılması gerekmektedir."

İÇ KONTROL SİSTEMİ KURULMAMIŞ

İhaleyle yaptırılmış yapım işlerinin kesin kabul tarihlerinin tespitini sağlayan iç kontrol sistemi kurulmadığı görülmüş. Yüklenici ve alt yüklenicilerin, yapının fen ve sanat kurallarına uygun olarak yapılmaması, hileli malzeme kullanılması ve benzeri durumlarda hem cezai hem idari birçok yaptırım ile karşı karşıya kalmaları durumu söz konusu olduğundan, gerekli kontrol mekanizmalarının kurulması gerektiği belirtildi. Sermaye şirketi niteliğindeki isteklilere ilişkin yasaklılık teyitlerinin eksik yapıldığı da görülmüş. 4734 sayılı Kamu İhale Kanunu kapsamındaki isteklilerden sermaye şirketi niteliğinde bulunanların sermayesinin yarısından fazlasına sahip ortakları ve hisseleri toplamı şirket sermayesinin yarısından fazlasını teşkil eden ortaklarının da yasaklılık teyidinin yapılması gerekiyor…”

43 sayfalık rapordan alıntılar aktardık. Bu rapor sonrasında Silifke Belediyesinde neler olur, neler yaşanır bilinmez ancak bu raporun seçim sürecini ciddi manada etkileyeceği görünüyor.

Yorumunuz başarıyla alındı, inceleme ardından en kısa sürede yayına alınacaktır.